中國塗料行業“十三五”規劃(一)

The 13th Five-year Plan in Coatings Industry in China (I)

第一章 “ 十二五”塗料行業發展回顧

1 “十二五”期間塗料行業總體運行情况

1.1 塗料

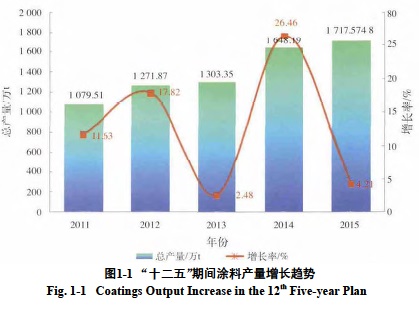

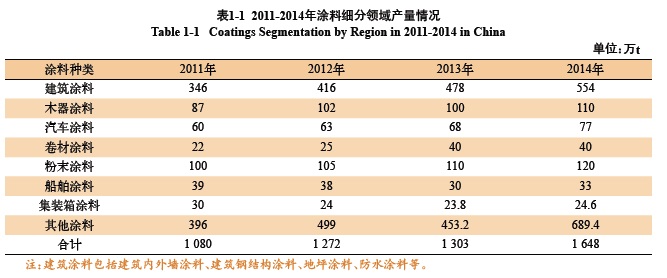

1.1.1 塗料産量超額完成“十二五”預期任務根據塗料行業“十二五”規劃,按照年均10%的塗料增長速率,預測2015年塗料産量將達到1 200萬t;實際上,在2015年年底産量已經超過1 717萬t(圖1-1和表1-1),超額完成預期任務。

1.1.2 塗料産量、利潤雙增長

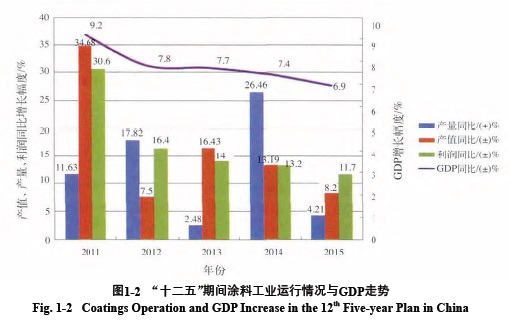

2011-2015年,塗料年産量從1 079.51萬t增至1 717.57萬t,增長1.59倍(圖1-1);塗料年利潤從1 839 081億元增至3 084 833億元,增長1.68倍,是産量增長速率的1.07倍(圖1-2),說明中高檔塗料産品比例增加較多。

1.1.3 塗料行業經濟指標增長與宏觀GDP增長關係全國塗料産量與GDP增長情况見圖1-2,2011-2015年,GDP年平均增長爲7.8%,塗料産量年平均增長爲14.78%,高于GDP的平均增長。2013年塗料增長2.48%,低于GDP增長7.7%;2014年塗料增長4.21%,低于GDP增長6.9%;其餘年份塗料增長均高于GDP增長。

1.2 顔料

1.2.1 鈦白粉

1.2.1.1 釩鈦資源綜合利用和産業發展“十二五”規劃2012年8月10日,國家發改委印發了《釩鈦資源綜合利用和産業發展“十二五”規劃》,針對鈦白粉行業明確:在嚴格控制新增産能的前提下,改造升級現有硫酸法鈦白粉生産綫,配套建設硫酸製備裝置和廢酸及亞鐵綜合利用裝置,符合清潔生産技術要求,鈦回收率不低于83%。以上描述是對《産業結構調整指導目錄(2011年本)》中“限制新建硫酸法鈦白粉裝置”的完善與補充,即在保持現有産能的基礎上,以改造升級、兼幷重組等形式優化存量,提高我國鈦白粉行業的清潔生産水平。

“十二五”期間,我國鈦白粉行業快速發展,産能、産量及需求量均爲世界第一位,鈦白粉的出口量也居世界前列。爲了加快我國鈦白粉産業技術升級及與國際標準的接軌,鈦白粉行業制定和發布了《清潔生産標準——鈦白粉》《清潔生産審核指南——鈦白粉》《鈦白粉單位産品能源限額》等標準,幷完成《鈦白粉行業規範條件》(初稿)、《無機顔料工業污染物排放標準》(送審稿)的編制工作。這一系列的標準對行業健康發展起到了積極的推動作用。

1.2.1.2 “十二五”期間鈦白粉行業發展情况

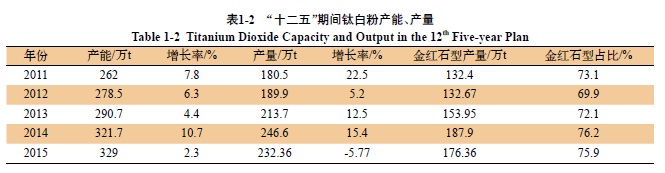

“十二五”期間産能和産量迅速提升。2011年産能爲262萬t,産量爲180.5萬t。到2015年年底,我國鈦白粉産能達到329萬t,産量達到232.36萬t,産量增長了28.7%,年均增長5.74%。“十二五”期間全國鈦白粉的增長情况如表1-2所示。

鈦白粉行業“十二五”規劃中提出,采取自主開發和引進合作等方式,發展氯化法鈦白粉生産工藝。

截至2015年年底,我國氯化法産能已經達到21萬t,基本達到了“十二五”規劃的目標。

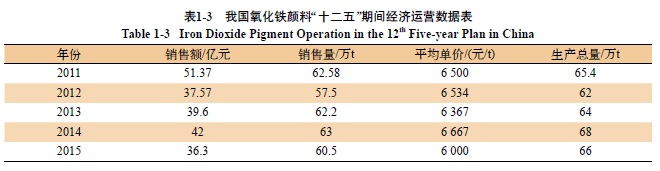

1.2.2 氧化鐵顔料

“十二五”期間,我國氧化鐵顔料行業生産企業達到90多家,全行業現有産能約75萬t。其中,年産能在10萬t以上1家,4萬t以上4家,2萬t以上9家,1萬t以上15家,餘下廠家年産能規模均不足0.8萬t。“十二五”期間我國氧化鐵顔料行業的産銷量穩中有升,平均單價波動小,氧化鐵顔料行業經濟運行總體趨穩,詳情見表1-3。

1.3 塗料助劑

助劑在單位質量塗料中用量少,但起的作用大,已是業內共識,目前塗料行業助劑總的用量缺乏統計數字。根據專家測算,2014年塗料助劑用量57.7萬t,銷售産值173億元,比2010年分別增長70.7%和69.6%,平均年增長14.14%和13.92%。

此外,某些有毒有害助劑,如烷基酚聚氧乙烯醚(APEO)類助劑的替代與禁用在業內已經達成共識,推動了塗料行業低毒性助劑的發展。國內助劑生産企業增多,發展較快是可喜現象,但與國外助劑品種相比,質量和性能上尚有較大差距。

1.4 塗料裝備

塗料裝備是塗料企業完成生産任務的主要手段,高效的塗料裝備是塗料品質的重要保證,在發展塗料工業的同時必須重視塗料裝備的改進和發展。

在“十二五”期間,得益于中國經濟的迅速發展,尤其是基礎投資的迅猛增長,塗料裝備行業快速發展,包括企業數量、規模、産能、技術發展等方面都得到了極大的提升。2014年我國塗料裝備行業生産總量、市場規模分別達到9.47萬套與80.9億元,分別較2012年增長16%與19.7%,平均年增長8%和9.8%。規模以上類型企業逐步增多,産值超過5 000萬元的企業數量較多,個別企業已經突破億元大關。産品範圍也越來越廣泛,産品技術提升明顯。例如,較多的企業能够成熟生産大功率高速分散機;能够滿足個性化定制的全自動包裝機也普遍應用;高效的砂磨機廣泛普

及;第三代臥式砂磨機在效率、穩定性和通用性方面有很大提高;納米研磨也已經成熟;部分裝備企業已經采用EPC模式爲客戶提供交鑰匙工程。塗料裝備行業提供的優質産品促進了塗料生産企業裝備的升級換代。“十二五”期間,整體搬遷或技術改造普遍采用封閉式分散罐、密閉砂磨機、自控反應釜、自動包裝機等先進設備,大大提升了塗料行業的裝備水平,改善了企業的生産面貌。此外,更多的裝備企業進入了國際貿易領域。

1.5 結論

塗料行業“十二五”期間運行結果證實,塗料、主要顔料産量超額完成了預期指標,塗料、鈦白粉增長速率高于GDP增長,塗料利潤增長高于其産量增長,說明整個行業運行情况基本良好。

2 “十二五”期間塗料行業運行特點

2.1 塗料産量地區分布向合理方向發展

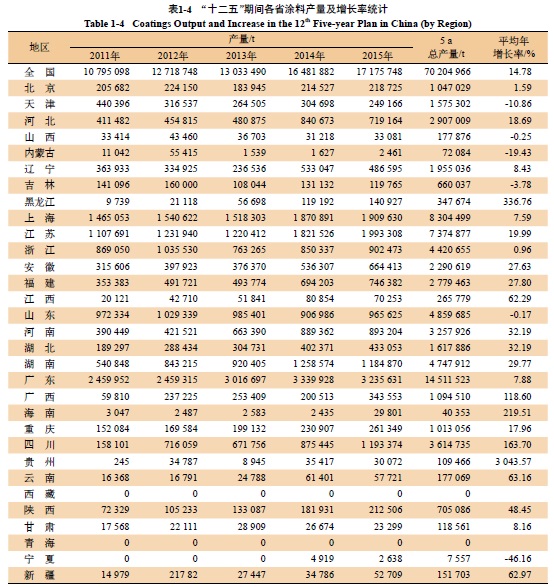

“十二五”期間各省市塗料行業目標完成情况如表1-4所示。以5 a總産量進行對比,廣東塗料生産依然是龍頭,占據20.67%份額,江蘇、浙江、上海、山東以及廣東5省市塗料總産量占全國總産量的56.22%。2011-2015年,除浙江、山東兩省塗料産量2012年後有小幅回落,江蘇、廣東、上海的塗料産量均逐年穩步上升,在全國總産量占比相對穩定,爲國內塗料市場的穩定與發展做出了突出貢獻。

中國塗料産量分布早期集中在廣東及長三角地區,現逐漸向湖南省及華北、東北等地迅速發展。根據曆年産量數據對比,“十二五”期間河北、福建、四川、河南、湖南、湖北、安徽、遼寧等省均保持了高增速。2015年上述8省總産量占全國總産量近36.8%,可見塗料主要産地分布逐步與國家産業轉移方向相一致,有利于塗料行業可持續發展。

2.2 人才、科技專利儲備增加

2.2.1 人才培養

2.2.1.1 高校塗料專業人才培養開始走向正軌2009年中國塗料工業協會和上海工程技術大學合作,創辦了高分子材料與塗料工程專業,在全行業建立了27個塗料企業人才培養基地,教學采用

了“3+1”教學模式,即3年在校理論課,1年塗料企業實習和畢業論文設計。2013年9月,經國家教委批准,該人才培養計劃正式進入“卓越工程師人才培養計劃”,這對創辦塗料工程專業具有里程碑意義,至2015年塗料專業本科畢業生人數已超200人。

2010年,中國塗料工業協會和上海工程技術大學共同組織行業專家正式編輯了第一套近300萬字

的塗料工程專業本科教材,于2012-2013年由化學工業出版社正式出版,幷已應用于專業教學。

2013年4月,在中國塗料工業協會和業內有關專家以及一些企業的支持下,江西科技師範大學成立“化學化工學院塗料與高分子系”,正式開辦塗料專業,建立了14家塗料企業培訓基地,至今已有3届塗料專業本科畢業生共110多人。河北科技大學材料學院也開辦了塗料專業,2015年第一届塗料專業本科畢業生達40人。

在上述基礎上,中國塗料工業協會和上海工程技術大學合作,聯合有關塗料企業,爲進一步擴大塗料培訓基地,創辦了塗料工程學院。2015年10月20日,“中國塗料工業百年”紀念大會上,由中國塗料工業協會和上海工程技術大學聯辦的“中國塗料工業大學”項目正式啓動,標志著塗料技術人才培養迎來了新的紀元,塗料專業人才培養在高校走上了正軌。

2.2.1.2 培養高技術和技能型人才

截至2015年6月,中國塗料工業協會“特有工種職業技能鑒定站”,共鑒定78批,有1 807名學員獲得了由國家勞動和社會保障部頒發的中級工、高級工證書,另有23名學員獲得了技師資格證書。其中2010年至2015年6月,中級工和高級工共計760名。這是從過去分散的單個企業的崗位培訓到有國家統一標準的職業技能培訓新模式的嘗試,也是國家承認的和學業文憑幷重的職業資格考試和取證制度的貫徹和落實。

2.2.1.3 培訓和研修,擴大技術交流

培訓和研修班 爲提高業內同仁對塗料减排VOC技術的認識,中國塗料工業協會開辦培訓班,邀請歐洲知名專家來華講座,以期能吸收歐洲國家塗料節能减排的先進經驗,現已舉辦了一期,效果顯著,相關技術及經驗有望在行業內得到推廣應用。

2013年中國塗料工業協會和北京大學光華管理學院合作舉辦“塗料企業高級人才研修班”,邀請知名經濟學家和經營管理專家授課,拓寬了塗料企業高管的戰略思維,同時加深對國家宏觀經濟發展特點的認識,相關活動已舉辦了3期。

擴大國內外技術交流中國塗料工業協會是亞洲塗料工業理事會(APIC)和國際塗料、油墨理事會(IPPIC)的理事,不僅常參加以上國際社團組織舉辦的技術交流會,幷且還承辦了多届國際交流會。如受APIC理事會委托,2010年10月18-20日,中國塗料工業協會在中國蘇州舉辦了“第十四届亞洲塗料工業會議(APIC 2010)”,有11個APIC成員組織及特邀美國塗料協會嘉賓代表共60余人與會,交流了各成員組織有關塗料發展信息;2014年3月4-7日,中國塗料工業協會首次承辦的IPPIC理事會和塗料關懷工作組會(CCISC)在厦門召開,美國、澳大利亞、巴西、英國、加拿大、德國、法國、日本和墨西哥等國塗料協會和歐洲塗料、油墨和藝術色彩協會(CEPE)分別派代表參加了會議,會議還邀請了國內多家大型企業參會。會上就部分政策發展方向問題進行了探討,各國塗料協會的代表進行了信息共享和互換。

近年來,爲迎接“一帶一路”帶來的戰略機遇,探索我國塗料行業與國際塗料行業合作共贏模式、技術交流方式,中國塗料工業協會每年組織行業內塗料企業高管到美國、日本、歐洲等國家和地區參觀塗料展覽兼考察交流,獲益頗豐。

2014年中國塗料工業協會創辦了《中國塗料》(英文版,季刊),2015年創辦了《歐洲塗料雜志》(中文版),這是加强國內外交流的重要舉措,說明與國際技術信息交流進入常態化。

2.2.2 科研隊伍擴大

2010-2015年期間,塗料行業內新建院士工作站8個(總計9個);博士後工作站6個(總計20個);國家級企業工程技術開發中心3個(總計5個);國家和部委的重點實驗室1個(總計3個);另新建了一批省地級塗料技術開發中心,這些均標志著塗料科研隊伍在“十二五”期間得到了較大的發展。

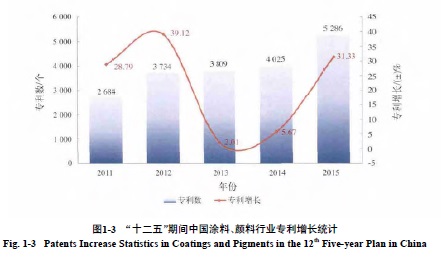

2.2.3 專利儲備增加

“十二五”期間,不僅是塗料、顔料行業産量、産能快速發展的時期,也是相應技術不斷發展的時期。截至2015年底,塗料、顔料行業發明類專利數目爲2011年的1.96倍,同比增長96.9%。尤其是2012年和2015年國內塗料、顔料總體專利增長比率均超過30%。專利數的累積以及專利增長速率的增長反映了兩方面問題:第一,我國塗料、顔料行業的技術儲備增加,說明行業逐漸由技術引進向自主開發發展,甚至向技術出口發展;第二,我國塗料企業識産權保護意識增强,無論是産品發明,還是實用新型、外觀設計都積極申請專利,保護自主知識産權。

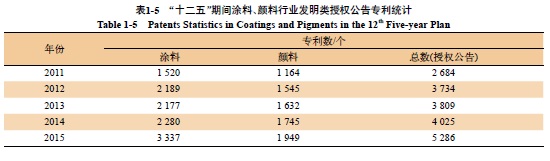

“十二五”塗料行業發明類授權公告專利統計情况見表1-5,專利增長情况見圖1-3。

2.3 新産品、新技術的開發應用

2.3.1 緊密配合與促進國民經濟重要産業發展

2.3.1.1 配合與促進國家支柱産業發展汽車、住房和城鄉建設是國家支柱産業,塗料行業緊密配合幷促進其發展。

汽車塗料 中國汽車産銷量連續6年蟬聯世界第一,2011年中國汽車總産量爲1 850萬輛,預計2015年産量將達到2 520萬輛。與之配套的汽車原廠漆到2015年預計達到55萬t,汽車修補塗料使用量也有望從2011年的13萬t左右增長到2015年的22萬t。“十二五”期間,汽車塗料行業完成了大量的新技術引進和國産化,許多汽車塗料品種2011年還依賴進口,2015年已全部由中國本土工廠生産供應,且有少部分産品出口到亞太地區;國內塗料企業的水性汽車塗料和較高固體分塗料正在汽車塗料塗裝中大量推廣。

“十二五”期間,中國汽車塗料工業完成了重要的産品升級換代和新技術應用,含有重金屬成分的

電泳塗料産品全部退出市場。汽車中塗和色漆的水性化進展迅速,由“十二五”初期的10%到期末轉化爲60%,更爲重要的是引進了溶劑型高固體分體系,爲中國汽車塗裝體系采用既節能降耗又可以實現VOC减排的塗裝工藝提供了新的選擇途徑。這一體系已經成功在中國實現工業化使用,取得了顯著的環保效果和經濟效益,得到了政府相關部門、汽車行業和環保組織的廣泛認可。新的水性塗料技術——免中塗色漆體系,水性3Wet色漆體系和與之相配套的高性能雙組分清漆産品都已經在中國生産。中國已經成爲這些節能環保新型塗料體系在全球最成功應用和最多應用的國家,中國的汽車塗裝技術已經與國外先進技術同步甚至領先于國外。

建築塗料 住房建築業增速雖比“十一五”期間慢,但仍保持穩中向上的態勢。2010-2014年全國建

築面積增加了164.81億m2,平均年增長32.96億m2,2015-2016年初,連續出臺的降准、降息、减稅政策有利地刺激了房地産經濟,去庫存化明顯。“十二五”期間,我國建築塗料行業在高速增長的房地産行業的帶動下,除2011年受統計範圍改變(從以前主營業務收入500萬元以上改爲2 000萬元以上進入統計)略有下降外,其他年份建築塗料生産總量每年均以兩位數的增速發展,呈現出産量連續攀升、發展勢頭强勁的特點。産量從2010年的351.8萬t增長至2014年的516萬t。

我國建築塗料産品在國內處于供給自足狀態,企業集中于華東沿海城市和華南區域,其中華東區域上海、江蘇和浙江三地的建築塗料産量約占全國建築塗料産量的30%~35%;華南區域廣東和湖南兩地的建築塗料産量也約占全國建築塗料産量的30%~35%。

“十二五”期間,建築內外墻塗料市場需求有了更多的變化,産品多樣性、産業結構系統化已經初具雛形。細分産品多樣性導致內外墻塗料的總體比例分配由傳統的2∶1轉爲1∶1。主要原因有以下4點:

(1)産品結構變化。

外墻塗料 真石漆、質感塗料塗裝不但外觀品質優于平塗,且可替代日益稀缺的石材資源,深受追捧,發展速度很快;水性多彩塗料技術逐步成熟穩定,因其仿石效果逼真,緊密融合了平塗的表面特性優點和石材花色效果美感,近年來在外墻塗料的增長速度遠遠大于真石漆及質感塗料增速,且市場前景廣闊;乳膠漆仍是建築塗料行業主營産品,以苯丙、純丙及醋丙乳膠漆爲主,醋叔、乙烯-醋酸乙烯以及改性乳膠漆爲輔。苯丙系列乳膠漆正以優异的耐擦洗性、附著力、高性價比以及日益改善的耐候性等特點部分取代純丙市場。

內墻塗料 應民衆對環保及功能性的高要求,低氣味的功能性産品成爲近年來的創新主流,如低

VOC和零VOC、無烷基酚聚氧乙烯醚(APEO-free)塗料;抗甲醛、耐污漬等功能性産品也越來越得到終端消費者的認可。伴隨電子商務的興起及舊墻翻新需求的增加,內墻中高檔塗料的需求也隨之增長較快。

藝術塗料與塗裝 近年來藝術塗料作爲塗料行業新興産品系列,廣泛應用于內外墻裝飾,大量减少了壁紙和壁挂石材的應用,較大程度减少了污染和環境資源開采。“十二五”期間,藝術塗料逐漸發展成爲建築塗料的重要分支幷呈現快速發展的勢頭,爲引領行業健康有序地發展,2015年中國塗料工業協會特別成立了“藝術塗料塗裝分會”,配合産品結構的變化。

(2)營銷模式改變。隨著“互聯網+”席捲中華大地,電商平臺縮短産需供應環節,去中間化明顯,傳統的經銷商及門店模式正在悄然改變,“便捷+質量+服務”將是未來决定品牌優劣的重要指標。

(3)重塗市場被激發。

“十一五”、“十二五”期間甚至更早期建造的房屋,外墻塗裝老舊,重塗市場需求巨大;民衆對室內空氣環境要求與日俱增,內墻重塗市場的巨大需求也就不言而喻。

(4)其他功能性新産品塗料,如反射隔熱塗料、防黴塗料、智能塗料等也有較大發展。

未完,查看全文請點擊下載