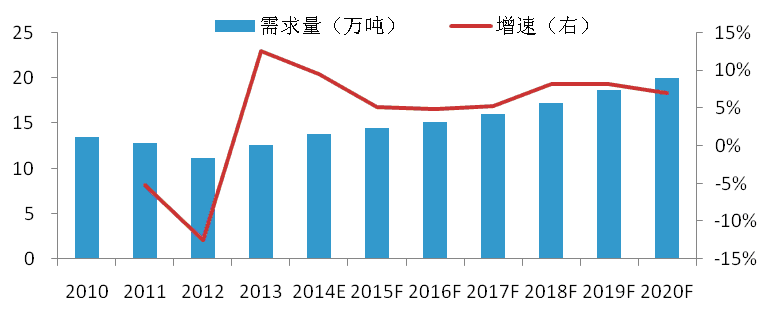

全球需求保持快速增長態勢。中、日、美、歐是目前全球稀土的主要消費國,合計消費量超過世界的95%。2013年,全球稀土氧化物消費量約爲14萬噸,其中,中國直接消費9萬噸左右,全球占比超過60%。隨著技術的革新,稀土在能源、環保、新材料等産業領域的應用將越來越廣泛,未來市場需求將保持增長態勢。中國稀土行業協會預測,2015年稀土全球需求量爲15.4萬噸(氧化物),2020年超過20萬噸。

圖3-3-1:全球稀土資源需求預測

數據來源:行業協會

中國之外的稀土供應增長較快。長期以來,中國是全球稀土的最主要供給國,幷在最高時産量一度達到全球的97%,2013年産量爲10萬噸左右(不包括非法開采),占比接近90%。除中國外,美國、澳大利亞、馬來西亞、俄羅斯等國也有一定的稀土生産,2014年美國産量超過4000噸。此外,據Technology Metals Research公司統計,目前全球稀土勘查項目達429個,涉及261個公司,遍布全球37個國家和地區。截至2014年底,共有58個區域的、63個項目進入高級開發階段,共探明稀土礦儲量接近億噸。

表3-3-1:進入高級開發階段的項目稀土儲量情况(萬噸)

| 國家/地區 | 項目數量 | 輕稀土儲量 | 重稀土儲量 | 代表項目 |

| 格陵蘭 | 5 | 2854.1 | 1003.6 | TANBREEZ、Zone 3、Kvanefjeld、Sørensen |

| 加拿大 | 19 | 3480.1 | 332.4 | Niobec、Ashram Main、Montviel、Nechalacho |

| 肯尼亞 | 2 | 558.8 | 55.8 | Mrima Hill Main、High Grade |

| 澳大利亞 | 9 | 386.5 | 43.4 | Mount Weld CLD、Nolans |

| 美國 | 5 | 365.2 | 56.9 | Mountain Pass、Bear Lodge |

| 巴西 | 2 | 166.2 | 18.41 | Araxá、Serra Verde |

| 坦桑尼亞 | 2 | 174.1 | 3.43 | Ngualla、Wigu Hill Twiga |

| 南非 | 3 | 117.1 | 9.72 | Norra Kärr、Olserum |

| 馬拉維 | 2 | 54.1 | 3.45 | Songwe Hill、Kangankunde |

| 其他 | 9 | 87.2 | 32.1 | - |

| 合計 | 58 | 8243.4 | 1559.2 | - |

數據來源:TMR

國內稀土産業整治有望得到實質推進。非法開采是行業發展的頑疾,據不完全統計,包括黑色産業鏈在內目前全國實際稀土年産能約40萬噸,實際中重稀土的産量每年約6-8萬噸,遠超中重稀土全球每年2-3萬噸的需求量。爲保護資源與市場,自2009年期國家實施稀土生産配額制,幷逐步啓動非法開采、走私整治工作,但實效幷不明顯。近期,國家加大了稀土産業的整合以及對非法開采的打擊力度,同時考慮到本届政府對腐敗的“零容忍”態度,今後國內稀土整治工作有望得到實質推進,可以預期的後續政策包括加快六大稀土集團建設,新一輪打擊黑色産業鏈專項行動,落實生産配額制度等。

表3-3-2:近期及未來稀土産業政策調整

| 編號 | 措施 | 內容及說明 |

| 1 | 加快六大稀土集團建設,實質性完成行業整合,形成大集團市場化機制 | 三大集團北方、中鋁、厦鎢已經獲批備案,廣晟、贛州、五礦或將陸續公布;實施集團問責制 |

| 2 | 新一輪打擊黑色産業鏈專項行動,與反腐行動結合 | 官商勾結是黑色産業鏈屢禁不止的根源,政府對腐敗零容忍,實施屬地問責制 |

| 3 | 國內落實生産配額制度,控制企業自身超采問題;北方集中管理礦山資源,南方從分離冶煉端入手 | 通過大集團制不斷加大行業開采、分離冶煉集中度,便于集中管理;尤其對于南方小型礦居多的特徵,采取分離冶煉管控手段或更爲有效 |

| 4 | 取消出口配額和出口關稅;放開稀土出口尤其是輕稀土 | 2015 年取消出口限制勢在必行;政府治理思路體現出“輕重有別”的特徵 |

| 5 | 加大環保整治,幷逐步實施資源稅(從價徵收) | 而從海外治理經驗來看,加大資源稅徵收也是一條必然途徑 |

數據來源:依據網絡整理

國內稀土開采成本將顯著提升。一方面,資源稅改革將推動稀土生産成本上升。目前資源稅采用從量計征,資源稅占稀土價格10%左右(輕稀土每噸資源稅在0.5-1.4萬元,中重稀土每噸資源稅在0.6-3.6萬元),而稀土價格高時占比不到3%。稀土資源稅偏低,沒有體現稀土資源的稀缺性。從資源稅改革規劃來看,未來稀土資源稅將從“從量計征”改成“從價計征”,一旦稀土價格出現上漲,企業的成本也將增加。另一方面,環保要求提高推動成本上升。以中重稀土爲例,目前每噸礦企業付出的環保成本僅爲1.5-2萬元,而實際環境恢復費用不低于5萬元,部分地區可能高達10萬元左右。隨著國家對環保要求的提高,稀土企業的環保支出將大幅增加。

未來稀土價格將有小幅抬升。在需求穩定增長及國家對産業整治力度的加大、企業生産成本的提升等因素的推動下,未來稀土市場價格有望小幅抬升。不過,未來稀土價格難以在絕對高位維持。一方面,隨著國外大型稀土礦藏的發現以及多個項目的開啓,中國在全球稀土資源儲量及供給的比重呈下降趨勢。一旦稀土價格再次飛漲,勢必進一步刺激國外項目加快開發步伐,届時全球稀土供給將大幅增加,對價格形成壓力。另一方面,近年來全球“去稀土化”已經取得一定進展,不需要稀土的磁鐵用合金材料已經出現,如果稀土市場價格長期維持高位且高于替代品價格,企業勢必進行大規模生産替換,將對稀土需求端産生較大影響。

圖3-3-2:國內市場主要稀土産品價格走勢(萬元/噸)

數據來源:IFIND