Q12015年上半年水泥行業的需求表現如何?

A:

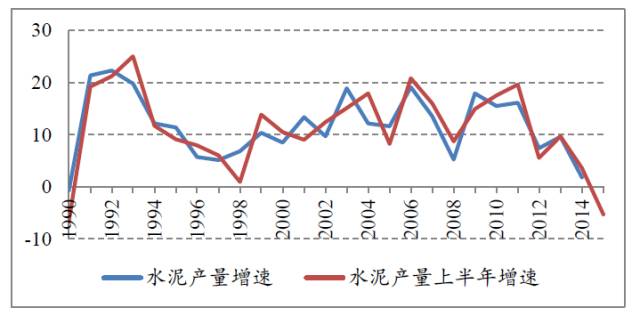

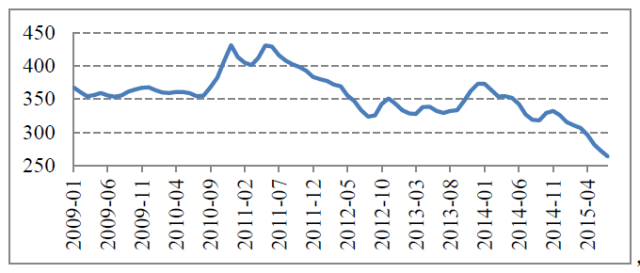

從全年產量來看,1990年以來水泥產量增速除2014年以外均保持在5%以上,一直保持正的快速增長;從半年度數據來看,除2009年產量增速下滑外,其餘均保持較快增長,2015年首次轉負。

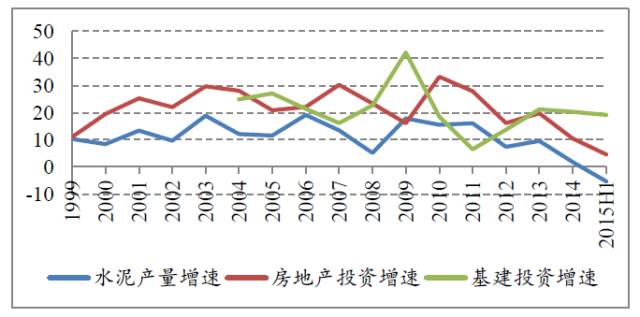

對於一個行業需求的探索應關注該行業的下游情況,水泥行業下游主要是房地產(占比約40%)、基建(占比約30%)、民用(占比30%)。

房地產和基建方面,從上圖數據可以看出,除2009年基建投資大的增速與水泥產量增速和房地產投資增速有較大背離外,其他年份房地產增速對水泥影響更大。水泥行業出現負增長的主要原因主要在於房地產,房地產投資下滑是存量房過多、施工面積增速不斷下降的必然結果。基建方面數據上的表現比較穩定,但從可動用資金來說,一方面,政府性基金收入(主要是政府出讓土地獲得的資金)下降很快,2015年上半年政府土地出讓面積同比下滑33%,政府性基金收入減少;另一方面城投債的發行量同比降低,以半年為週期來觀察,2014年上下半年至2015年上半年,城投債發行規模不斷降低,而且城投債發行用途主要用在倒債和補充營運資金方面。因此一方面政府收入下滑,另一方面地方政府資金來源下降,我們判斷基建實際表現可能不如數據結果。

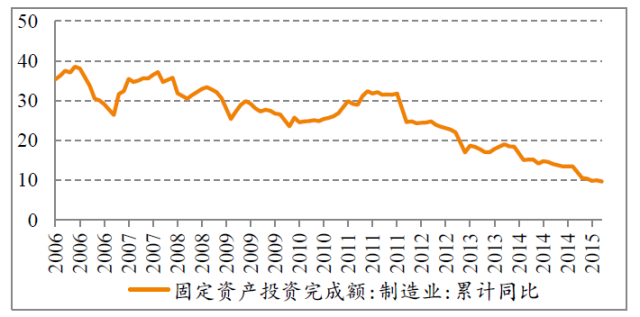

民用方面,上圖所用指標是製造業固定資產投資增速,民用主要分為農村建設和公用廠房,農村水泥需求逐漸降低,工業用投資也不斷下滑。

Q22015年上半年水泥行業的供給情況如何? A:

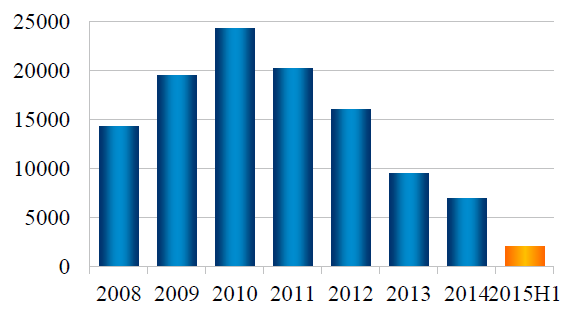

上圖為2008年以來水泥新增產能的變化情況,2011年以來水泥行業新增產能不斷降低,2015年上半年趨勢保持。目前的現狀是,水泥需求在下滑,水泥供給增速雖下降但絕對值仍為正向增長,供求失衡是導致水泥價格下滑的主要原因。

Q3對於水泥價格的快速下跌應該怎麼解讀? A:

水泥價格快速下跌的主要原因是需求下降背景下競合關係的破裂。在我們與一些企業溝通時,企業方面也表示不願參加競合。

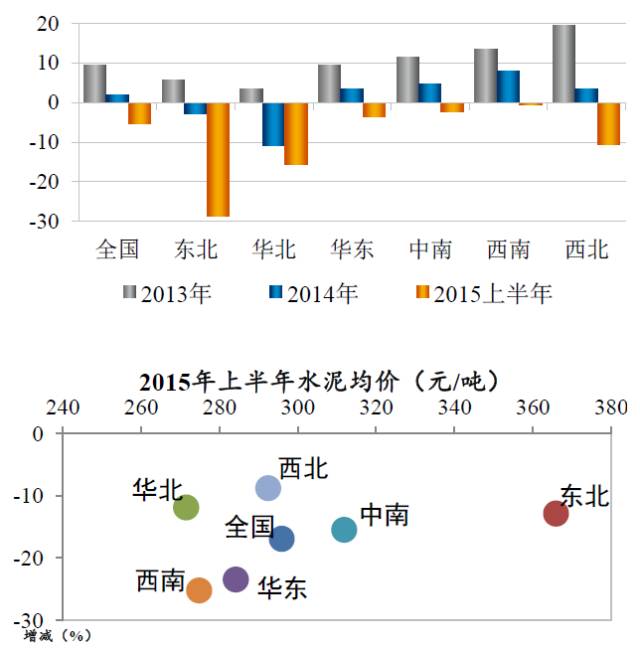

Q4水泥行業的區域表現如何? A:

從水泥行業的區域表現來看,北方地區是需求下滑最明顯的區域,並且區域間價格差異很大。需重點說明的是東北、華北和西南三個地區。東北地區:東北地區是全國需求下滑最明顯的區域,也應是價格下跌最早和最明顯的區域,但由於區域內企業競合有序,其價格下跌幅度為全國最小。華北地區:華北地區價格下跌幅度比全國水平跌幅更小,原因在於價格本來就一直維持較低水平,尤其以河北、山西、內蒙古等地區最明顯。西南地區:西南地區水泥價格低於全國水平且跌幅較大,原因在於該地區去年同期價格較高,且去年以來雲南、貴州水泥產能增速較大,導致今年上半年西南水泥價格暴跌,從400元/噸降至250元/噸左右。

Q5對短期內水泥行業的走勢和信用水平有什麼看法? A:從需求來看,房地產投資增速會繼續下滑,甚至會降到0%附近,短期內支撐力度有限;基建方面,今年上半年地方政府發債同比下降,前三月發行增速降低,後面幾個月城投債發行會逐漸加快,預計地方政府債務資金逐漸到位,對基建投資形成重要補充,基建投資對水泥需求可以形成一定支撐,預計下半年水泥需求表現會優於上半年。

從供給來看,水泥產業投放會繼續放緩或暫停,供給會繼續放緩。

從下半年競合關係的變化來看,競合關係平衡的重建需要三要素,即需求的提振、一段時間的價格戰和主要企業主動放棄價格戰。在基建投資的提振下,估計下半年水泥價格會有起色,但價格明顯改善的可能性不大,因為有些企業需要2~3年價格戰的準備,倒擠部分水泥企業退出。

Q6 對中期內水泥行業的走勢和信用水平有什麼看法?

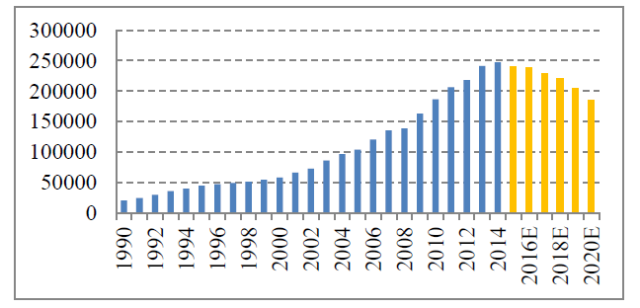

A:下圖是對未來5年水泥需求的預測:

圖中指標是全國水泥產量絕對量,我們認為,至少在2016年水泥行業的需求和2015年基本持平,2017年繼續微量下跌。從2017年開始,水泥產能過剩會進行階段性的(每階段1~2年)產能出清,分為以下幾種情況,一種是價格戰、收購、穩定,價格戰、收購、穩定……的循環;另一種是在企業數量較分散的區域,水泥價格會像現在鋼鐵一樣持續低迷;另外,還有一種可能,即企業達成共識,穩定價格。但對多數區域來講更可能的是第1種情形。

Q7在北方區域,如果進行水泥行業的整合,有無可能?阻力是什麼? A:目前北方區域格局已定,除山西、內蒙、河北之外,其餘地區水泥行業前三大企業占比較高,收購成本較大。

如上圖所示,目前區域內水泥企業集中度情況如下:圖中黑龍江、吉林等橘色區域集中度較好,區域內前三大水泥企業的集中度在70%以上,整合較好;河北、山東、浙江等藍色區域前三大水泥企業集中度約在50~70%之間;遼寧、內蒙古等灰色區域前三大水泥企業集中度低於50%,亟待整合,但目前尚未發現有企業有能力和意向進行大範圍區域整合。

Q8山水事件的後續進展及事件啟示是什麼? A:從事件發展來看,截至目前天瑞增持山水28%股權,但天瑞試圖變更山水董事會的計劃未成功。在天瑞股權退出前,山水老職工沒有放棄維權,事件尚未結束,但可以明確的是,天瑞想要實際控制山水並非易事。

從事件啟示來看,山水事件的啟示有兩點,其一,在信息披露方面,建議企業對海外發債、存續債務是否有交叉違約或提前償付約定等情況進行充分披露;其二、對於第一大股東持股比例較低且有海外上市業務(母公司層面或者是子公司層面),需要留意是否存在被惡意收購的可能。